如今的张勇也许不再将贺光启视为对手,但贺一定把张作为自己赶超的目标。

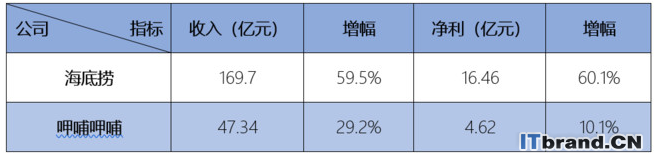

张、贺二人分别执掌着国内两大知名连锁火锅品牌——海底捞和呷哺呷哺,两家公司都在香港上市,一家市值1400亿,一家140亿。

也许,很多人光顾过这两家火锅店,也感受过两家完全不同的风格,但作为一个食客,你知道他们是怎么赚钱的吗?

这,就是今天斑马消费要告诉大家的事。

规模:海底捞=10个呷哺呷哺

从规模上来看,如今的呷哺呷哺(00520.HK)与海底捞已不在一个重量级。

上表可见,海底捞的增长势头更加凶猛,照这个趋势下去,两家公司的差距会越拉越大。

呷哺呷哺也有做大的野心。过去几年,公司定下扩张目标,到2020年要开1000家店,实现百亿营收和十亿净利润。从截至2018年末的情况来看,要在两年后要想全部实现以上目标,应该还有很大难度。

企业规模、盈利能力、品牌效应等多种因素叠加影响,目前海底捞(06862.HK)市值1400亿港元,呷哺呷哺140亿港元。

经营:开店竞赛

对连锁餐饮企业来说,要想维持持续增长,最直接有效的办法就是多开店。

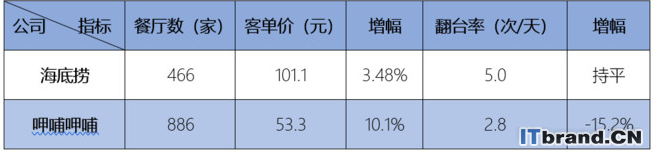

2018年,两家公司都加快了开店速度。其中呷哺呷哺新开店195家,开店速度远超过去两年。公司表示,今年要继续保持新店开拓速度,千店目标有望提前实现。

海底捞2018年在香港上市,开店速度更加凶猛。全年新开店200家,门店总数达到466家。

客单价和翻台率是评价餐饮企业的两项重要指标。2018年海底捞客单价101.1元,同比微增;呷哺呷哺的客单价为53.3元,同比增幅超过10%。

呷哺呷哺客单价的提升,主要得益于品牌、产品升级,以及高端子品牌“凑凑”规模的逐渐扩大。

值得一提的是,“凑凑”2018年收入5.56亿元,同比增长374.9%,经营利润从2017年的亏损2500万元,到实现盈利6500万元。

翻台率海底捞继续维持在5次/天,这从海底捞餐厅门前排队等位的状况可见。海底捞2018年新开了200家店,翻台率不受新开店的影响,足以说明其品牌影响力。

呷哺呷哺的翻台率最近几年持续下降,从2016年的3.4降至2018年的2.8,主要就是区域拓展和新开店的影响。

同店销售额方面,呷哺呷哺已连续下跌,其中河北地区下跌9%,2018年同店销售额整体下跌2.1%,比上年有所好转。

海底捞在这一指标上依然整体保持增长,一线以及三线以下城市增幅超过10%,二线城市增幅稍小只有4.3%,海外市场则有所下跌。

在加速开店的同时,两家企业也都在尽可能地拓展业务边界。

两家公司都在财报中重点提及了外卖业务,尽管该板块对整体营收的贡献尚有限。

2018年,海底捞的外卖收入3.24亿元,同比增长47.9%,订单量从2017年的70.3万单升至108.7万单。

呷哺呷哺目前的外卖收入仅有1600万元,但公司持续看好火锅外卖市场,并在2018年加码该业务,并专门推出了外卖业务品牌。

火锅店卖调料也算是顺势而为。2018年,海底捞的调味品和食材销售收入1.54亿元,呷哺呷哺也卖了5700万元,呷哺呷哺有意加大在这一板块的布局,计划推出自有品牌调味品。

在业务拓展方面,海底捞借助品牌影响走得更快,已推出自有品牌啤酒以及乳酸菌饮料。

员工:在海底捞上班更赚钱

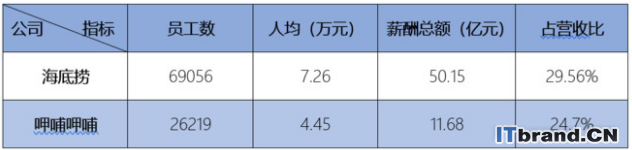

餐饮是劳动密集型行业,几乎所有的环节都需要人来完成。海底捞以服务著称,因此,对员工的依赖更重。

从上表可以看出,海底捞员工的人均薪酬(含各项福利)远高于呷哺呷哺,高薪酬对员工的激励也是显而易见的。海底捞2018年近30%的营收都拿来支付员工薪酬。

或许也是意识到了人力资源成本过高的问题,公司开始探索新技术在餐饮行业的运用。2018年海底捞在北京开出了首家智慧餐厅,后厨用机械臂自动传菜、锅底制作也实现了配锅机流水线作业、传菜也用上了传菜机器人。