自从马云提出新零售的概念以来已经过了三年,阿里作为中国电商老大似乎在新零售上走到了行业的前头,旗下饿了么和盒马生鲜发展的如火如荼,入股的苏宁,居然之家和红星美凯龙在各自行业也属于领袖地位。看上去阿里的新零售帝国已经搭建的差不多了,接下来就差最后的整合了。

但值得注意的是,一向与阿里不对付的腾讯也早早推出了智慧零售,在各领域争夺中与阿里几乎五五开。在阿里几乎入驻家居市场后,腾讯也与万达达成了合作,旗下的京东,投资的拼多多等企业将成为阿里未来的重要竞争对手。而除此之外,阿里的盒马生鲜也面临着诸多问题,最近暴露的食品安全就是例证。

线上通道与线下零售店铺的整合不管是对腾讯还是对阿里都十分重要,毕竟线上的流量成本越来越贵,即使是两位巨头也不得不将目光转移至线下。而线下消费者的复购行为也刺激着巨头的神经,除此之外,线上品牌迫切的升级需求也对线下店铺提出了强烈的要求。

线上获客成本急剧上升,线下成为用户复购和品牌升级的必争之地

线上的流量成本近年来急剧上升,即使投入巨资一时吸引用户消费,却很难使消费者真正留下来。线上店铺几乎都会遭遇这样的问题,消费者的品牌忠诚度不高。而线下却完全相反,消费者的复购率高,但却很难吸引用户走进店铺。从此来看,线上和线下的结合对两者是有利的。

(1)新零售本质仍然是零售,数字化推动新零售发展

即使新零售的概念已经出现了许多年,但仍然有很多人并不了解新零售。首先,新零售依然是零售,他的本质依然是通过各种手段将商品销售出去,但在销售的方式上发生了改变。最大的改变在于渠道,新零售不再局限于线上和线下,而是将两者结合起来,通过线上活动吸引用户,直接在线上完成销售或者吸引用户前往线下店铺完成营销等等,重点在于线上和线下宣传,零售,支付等环节的一体化。

其次,新零售的特点在于数字化,不管是阿里巴巴提出的新零售,腾讯的智慧零售都是如此。通过互联网,区块链等手段将采购,物流,仓储,营销,支付,反馈等环节结合在一起。一旦其中某个环节出现疏漏就可以快速反应,例如减少采购或者加大营销等等。同时,消费者和零售商的关系也不再是简单的购买消费关系,消费者融入零售之中,成为新零售的一环与零售商的数据资产。

(2)阿里巴巴布局新零售不只是为了流量,用户复购和品牌升级才是真正目的

流量越来越贵已经成为共识,而且在红利退去的情况下,流量价格在短时间内很难下降。而随着流量价格的上市,获客成本也在不断上升,相关数据表明,目前电商的获客成本已经上升至几百元每人。即使是对阿里巴巴来说,想要扶植旗下品牌也是一大笔费用,因此线下成为了吸引用户,扩大消费群体的重要渠道。

另外,淘宝近年来一直在进行品牌升级,天猫的出现就是升级战略的体现。但随着拼多多的出现,淘宝为了挖掘下沉市场,不得不走回老路,重新打低价牌。但这也说明淘宝上面用户的品牌忠诚度不高。用户购买结束后就不会再关注这个店铺,虽然淘宝也推出了收藏等功能,但收益并不大。而线下店铺能在一定程度上提升品牌的格调,提升用户的消费体验,从而与消费者建立更加坚固的联系。这样一来,用户的复购率也将提高,也从侧面降低了获客成本。

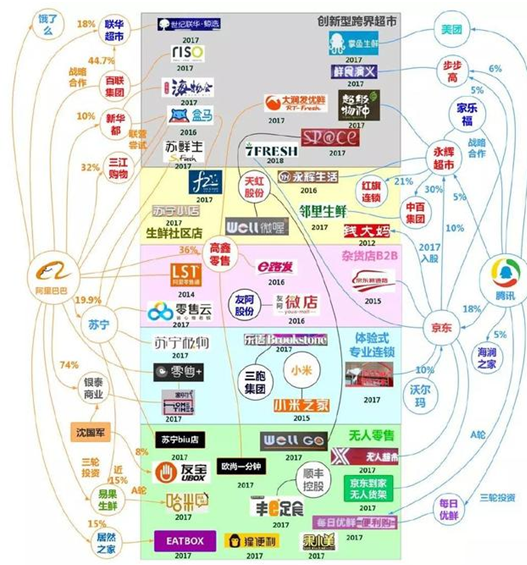

阿里巴巴积极布局新零售,入股与投资双管齐下

阿里巴巴对于新零售的布局大致可以分为两个方面,一方面以内部的饿了么(本文视为阿里巴巴内部品牌)和盒马生鲜为主布局当前火热的餐饮和生鲜市场,一方面通过入股的方式布局不容易被收购的行业,例如居然之家和红星美凯龙的家居市场,以大润发、高鑫零售为主的零售行业等。

(1)饿了么加上盒马生鲜,内部新零售的探索

阿里巴巴收购饿了么一方面是为了对标腾讯系旗下的美团点评,一方面也是为了探索餐饮行业在新零售下的变革。近日,在杭州美食节上,饿了么与口碑联手发布阿里巴巴商业操作系统“餐饮版”,这一系统被成为第四次餐饮行业的变革标志。新零售智库报道,这套由二者业务串联而成的链条,完整地涵盖了餐饮业从选址、供应链,到预订、排队、扫码点单、会员、即时配送、支付、评价等环节。

在与美团的矛盾日益加深后,阿里巴巴想通过饿了么降低美团的市场影响力。而这次餐饮行业的变革显然是阿里巴巴蓄谋已久的大招,可以想见,这套操作系统出台之后将会引发外卖行业的改变,新零售的数字化将会更加深入这一行业的方方面面。

盒马生鲜的推出显然也是阿里巴巴对于零售行业的一次探索,盒马生鲜是阿里巴巴按照自身对于新零售的理解孵化出来的集超市,餐饮,菜市场于一体的一种新零售的业务模式。虽然盒马生鲜还有不少问题,但总体来看目前发展态势良好,2018年营业额达到了140亿元,赶上并超过了不少传统零售巨头超市。

(2)外部投资全面布局,家居零售整整齐齐

对于外部的投资,腾讯与阿里处于两个极端,腾讯更加偏向于财务投资,对企业的控制力度不强。阿里则于企业的管理就较为强势,但这也造就阿里对于旗下投资企业的决策影响大,整合程度深。阿里入股居然之家后,迅速将居然之家整合进阿里体系内部。

在2018年的双十一上,居然之家销售额达到120亿元,其中四分之一来自阿里。在活动中,天猫通过新零售为居然之家寻找到了更多的潜在客户,并且通过线上线下的联动为居然之家提供了更加精细的数字化营销方案,最终促使居然之家超过了目标营销额。而红星凯美龙截至2019年3月31日为止,有33家筹备中的自营商场,计划建筑面积约418万平方米。阿里巴巴已经成为红星凯美龙第二大股东,在家居市场,阿里巴巴已经掌握半壁江山。

在零售上面,阿里与腾讯曾经在零售超市的争夺上势同水火,如今局势平息,两者大约各占一半。截止到目前为止,加上内部的饿了么,盒马生鲜,投资的居然之家,红星美凯龙。阿里巴巴在生鲜,家居,传统超市零售里布局已经完成,投资的企业包括苏宁云商、高鑫零售、易果生鲜、三江购物、银泰商业、百联集团、联华超市等等。

苏宁云商、高鑫零售、易果生鲜、三江购物、银泰商业、百联集团、联华超市等等。

盒马生鲜问题不断腾讯步步紧逼,阿里巴巴新零售帝国并不稳固

从上文的分析中我们看到阿里巴巴的新零售帝国已经初步建成,但这并不意味着阿里巴巴就可以从此高枕无忧。内部孵化的盒马生鲜负面新闻不断,老对手腾讯也在生鲜,家居,传统超市零售等市场争锋相对,可见未来新零售还有新的篇章继续。

首先,盒马生鲜的问题从诞生之初就一直存在,用餐环境,服务态度一直被用户投诉。在知乎“如何评价盒马生鲜”问题中,大多数回答都是对盒马生鲜的负面评价,服务员工态度差,产品不符等等。而最近盒马生鲜更是暴露出一大批食品安全问题。

环球网报道,上海市市场监管局5月15日曝光了一批监督抽检不合格的食品。其中,盒马鲜生黄陂南路店销售的多盒“老上海黑毛猪大红肠”经检测,菌落总数和大肠菌群严重超标。这已经不是盒马生鲜第一次出问题了,前不久就曾曝出盒马生鲜过期问题。看来盒马想要获得消费者的信赖还有很长一段路要走。

其次,来自腾讯系的压力。从上文中我们看到腾讯的投资大多只是财务投资,对企业的控制力度较小,在一定程度上使得部分企业难以获得腾讯加持的效果,从红星美凯龙放弃腾讯转投阿里怀抱就能看出腾讯财务投资的局限性。尽管如此,腾讯在新零售上面的竞争并不输阿里。

在生鲜领域,阿里有盒马,腾讯有每日优鲜。在零售领域,阿里有苏宁等,腾讯也有永辉超市,步步高。在餐饮上,阿里有饿了么,腾讯有美团。两者可谓是针锋相对,棋逢对手。虽然投资方式略有差异,但两者都构建了自身的新零售帝国。阿里想要称霸这一市场还很漫长。

综上所述,阿里入股红星美凯龙标志着阿里新零售帝国版图的又一次扩张。阿里通过内部孵化和外部投资在新零售领域已经取得了很大的成就,这有利于降低他的流量成本,提高用户复购率提升品牌格调。但值得注意的是,盒马生鲜依然面临着比较严重的问题,而腾讯也不会坐看阿里巴巴壮大。随着数字化的普及,新零售市场的版图还将继续扩大,阿里巴巴和腾讯的争夺将会越发激烈。