如果不是一纸IPO招股书,或许鲜少有人会注意到新力控股这家房企的存在。

5月24日,新力控股正式向港交所递交了IPO招股书。这家成立仅短短9年的江西房企,在通过高负债、高杠杆、高周转等“常规”模式快速做大规模、成为江西最大后,面对严调控下房地产市场增速放缓的现实,也不得不寻求来自资本市场的助力。

这意味着,在将家底抖露在公众面前的同时,这家房企也必须接受来自资本市场苛刻目光的检验。

01 | 9年速成两大秘诀

房地产从来不缺规模快速做大的神话,前有恒大、碧桂园,后有闽系,最新的案例则是温州房企中梁以及江西房企新力。

在房地产领域,房企规模快速做大的故事大抵相似。借助过去几年间房价快速上涨的东风,依靠高负债、高杠杆和高周转的 “三板斧”,千亿规模不是梦。

新力也遵循着这样的模式。虽然并未在招股书中披露具体销售金额,但来自克而瑞的数据显示,2016-2018年,新力控股分别实现合同销售额161.3亿元、428.1亿元和887.3亿元,同比增幅分别为107%、165%和347%,行业排名分别为97、43和31,上升速度惊人。

而从营收表现上看,于2016年、2017年及2018年,新力分别录得收益22.23亿元、52.41亿元及84.16亿元,复合年增长率达到94 .6%。

2016年对新力来说是关键的一年。它于2010年成立,将第一个项目放在江西,并一路壮大逐步确立了江西房地产“老大”的江湖地位。

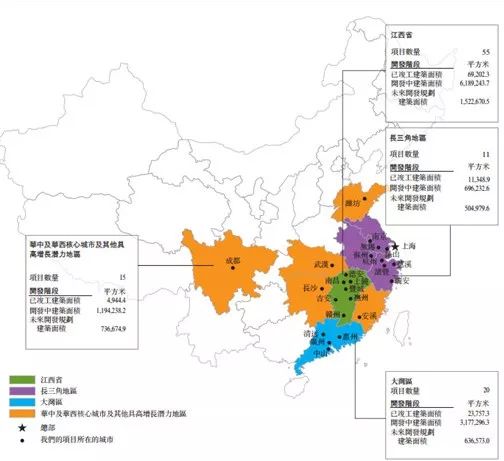

2016年及之后,新力的高增长“神话”正式开启。这一年,是新力开始规模发力的一年,也是它启动全国化布局的一年。当年,新力将布局区域拓展至苏州、惠州及武汉等城市,并于次年将总部迁至上海。

2015年,有数据显示,新力地产的销售额为35.1亿元,而2016年已攀升至161.3亿元,并在此后的两年间以惊人的速度扩张、成长。其“速成”秘诀主要有两点:一是牢牢占据大本营江西老大位置,二是标准化的高周转模式。

招股书显示,2018年新力在江西地区的销售额达到了539亿元,占总销售额的59%。截至2019年3月31日,新力拥有合共101个处于不同发展阶段的住宅物业项目,其中55个位于江西省;应占总土地储备约为1480万平方米,其中江西省占比高达52.6%,仅南昌单个城市的比重就达到了42.8%。

在深耕江西大本营的同时,新力也将高周转做到了极致。新力方面曾透露,为了冲击千亿房企阵营,其采用了“120天启动开发、180天达到预售标准”的高周转开发模式。

而从招股书来看,实际情况或许有过之而无不及,甚至存在当月开工当月即能开售的情况。比如南昌时代广场一期,于2018年7月建设动工,当月即开始预售。

02 | 极速扩张的成长代价

规模极速扩张的反面是较低的盈利水平和居高不下的负债率。

由于土地成本较低,新力的毛利率近两年来一直都处于较高水平,2016年-2018年,新力的毛利率分别达到24.74%、33.71%和37.35%。

与之相反的是,其净利率却在行业内处于较低水平。

招股书显示,在新力规模快速做大的2016-2018年,其净利润分别为1.31亿元、2.78亿元及5.55 亿元,净利率分别为5.89%、5.30%和6.59%。

这主要与其较高的财务成本密切相关,较高的财务成本侵蚀了新力较大一部分利润。

在“三高”式的快速扩张模式下,高负债成为新力的必然。

招股书显示,2016年、2017年和2018年底,新力的借款总额分别为64.38亿元、166.76亿元和221.03亿元,资产负债率分别达到86.00%、90.59%、93.48%,净资本负债比率分别达到190%、270%、240%。

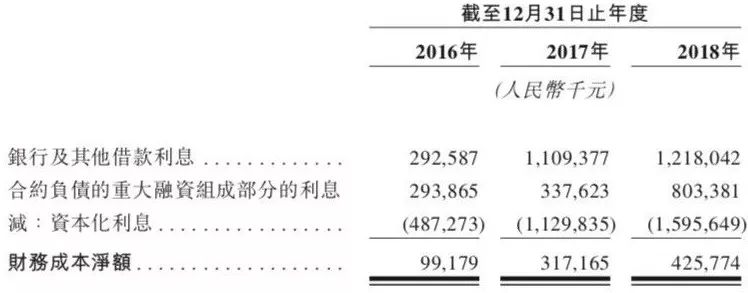

高负债扩张的模式给新力的财务造成了较大压力。2016年-2018年,新力的财务成本分别达到0.99亿元、3.17亿元和4.26亿元,甚至一度超过净利润总额。

如果不是进行了资本化利息的操作,新力2016年-2018年需要支付的银行及其他借款的利息就分别高达2.93亿元、11.09亿元和12.18亿元,远超新力当年所赚取的净利润总额。

截至2019年3月31日,新力共有一年内到期债务249.04亿元,而截止2018年底其收到的现金仅为100.66亿元,显示新力拥有较大的短期偿债压力。

招股书显示,截至2018年底,新力共有28项由信托、资管公司及其他金融机构提供的未偿还融资安排,12笔借款将于今年内到期,且利率均高于9个点以上,最高一笔甚至达到13.62%。

03 | 能否上市成关键一役

在高负债的极速扩张暗影下,新力能否成功上市,所关乎的已不仅仅是能否进一步扩张、冲刺千亿,还有它资金链的安全与否。

克而瑞公布的《2019年1-5月中国房地产企业销售TOP100排行榜》显示,今年前5个月,新力实现全口径销售金额341亿元,排名第33位,较2018年已经出现下滑。

在2019年房地产行业整体增速放缓背景下,对江西市场的依赖成为新力的潜藏风险之一。

一方面,在严限购以及棚改货币化安置收紧背景下,江西市场的表现具备不确定性;另一方面,越来越多竞争者的加入使得江西市场竞争激烈。截至2018年12月,百强房企中已有33家进驻南昌,市场入驻率达到了33%。

无论是为了生存还是为了进一步发展,新力都必须进军新的地域市场,而这同样需要更多的资金弹药。但在本土市场低土地成本、强品牌模式下,新力高杠杆扩张的模式难以负担过高的财务成本,它在江西以外的扩张之路将会更加艰难。

新力必须上市,才能获得生存以及进一步的发展,但现在显然不是好时机。

相较于此前较为宽松的上市环境,2018年底以来,港交所对内地房企赴港上市的态度正变得日益谨慎,不仅募资规模缩水,等待时间也更长。

德勤中国数据显示,2019年第一季度房地产行业香港上市的新股数量比例由去年同期的26%降至21%,而募资金额由2018年一季度的105亿港元缩减至51亿港元,比重由43%降至25%。

在新力之前,海伦堡、中梁、奥山和万创等房企的赴港上市之路都并不顺利,曾出现过招股书失效须重新递表的情形,至今仍在等待上市。至于新力,它的上市之路似乎也注定充满着不确定性。

来源:一点财经(yidiancaijing)

作者:韩 东

编辑:刘 煜

审校:苏慕凝