根据行业分析机构DRAMeXChange的统计,各DRAM供应商与NAND供应商在2018年第四季度皆遭遇出货量与产品价格下滑问题,收入缩水自然也成为无法回避的现实。

三星公司受到的打击最为严重:其DRAM产品收入与2018年第三季度相比直接下降25.7%,目前为94.5亿美元;在此期间,其市场份额亦从45.5%下降至41.3%。

排名第二的SK海力士公司下跌幅度较小:环比降幅12.3%,目前为71.4亿美元,营收市场份额由29.1%上升到 31.2%。

位列第三的美光公司市场份额由21.1%上升至23.5%,而DRAM收入则下滑9.2%,目前为53.7亿美元。

台湾南亚科技同样遭受重创。作为排名第四的供应商,其收入下降30.8%,目前为5.5亿美元,市场份额也由2.8%下跌至2.4%。

紧随其后的是台湾华邦电子,尽管收入下降16.8%至1.57亿美元,但其市场份额仍然维持0.7%不变。接下来的Powerchip虽然呈现反趋势,收入增长10.3%至9300万美元,且市场份额由第三季度的0.3%增长至0.4%,但这一数字主要源自旗下DRAM品牌的销售额。如果加上代工业务,则二者累计仍较上一季度下降近两位数。

“其他”类别再次回归,在本次调查中收入下降16.7%至1.16亿美元,市场份额继续保持0.5%不变。

研究机构DRAMeXChange表示,由于价格的急剧下降,预计整个行业在2019年第一季度的业绩将更加糟糕。其做出估计,认为本季度产品的价格跌幅可能在20%至25%之间。

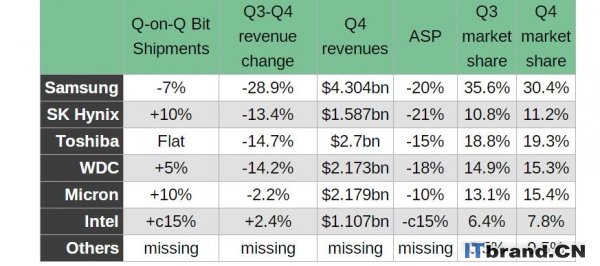

除英特尔外,所有主要闪存供应商的季度收入突然下降都受到影响,除非英特尔价格下跌,否则NAND收入增长。

DRAMeXchange强调了除英特尔以外的所有地方的突然收入逆转,提供了这些数据

除了三星之外的所有人都在2018年第四季度增加了比例,而英特尔则将其推高了15%。

三星收入从第三季度到第四季度大幅下降 - 下降28.9%至43.04亿美元 - 其市场份额下降5.2%至30.4%。

SK海力士因平板闪存和DRAM需求稍有下降。

除了其他类别,所有主要供应商都从三星获得了份额。

SK海力士和三星都不得不将平均销售价格降低20%以上,但SK海力士因此获得了市场份额,其收入仅下降了13.4%,不到三星百分比跌幅的一半。

DRAMeXchange的研究人员估计,2019年第一季度的情况会更糟,季节性因需求下滑加剧,导致2018年最后一季度NAND比特出货量预计下降。

该研究机构预测,主要NAND供应商将进一步降低价格,以保留各自的市场份额。如果你在Flash游戏中,请考虑自己警告。