根据IDC全球企业存储系统季度追踪报告显示,2018年第三季度全球企业存储系统市场的厂商收入同比增长19.4%至140亿美元,总出货量同比增长57.3%至113.9EB。

该季度直接面向超大规模数据中心进行销售的原始设计制造商(ODM)总收入同比增长45.8%至39亿美元,占到该季度企业存储总投资的27.7%。基于服务器的存储销售额同比增长10.1%达到38亿美元,占到企业存储总投资的27.3%。外部存储系统市场规模为63亿美元,较2017年第三季度增长12.5%。

IDC基础设施平台和技术研究经理Sebastian Lagana表示:“第三季度的结果显示,2018年上半年实现了持续的增长,这主要得益于持续的基础设施更新周期,对资源密集型下一代工作负载的投资,以及公有云服务的扩展使用。企业认可数据为企业运营、客户参与和创新项目带来的价值。因此,我们将会看到对支持高效数据消费和数据传播的存储系统的持续投资。”

企业存储系统市场的厂商结果

该季度戴尔是最大的提供商,占全球企业存储系统总收入的19.2%,同比增长21.8%。HPE/新华三集团位列第二,收入份额为16.4%,同比减少3.3%。NetApp位列第三,收入份额为5.8%,同比增长15.3%。Hitachi、华为、IBM、联想和浪潮并列第四,份额分别为3.0%、3.0%、2.9%、2.6%和2.2%。作为单独的一个类别,ODM直接向超大规模数据中心销售的存储系统占该季度全球支出的27.7%,同比增长45.8%。

注释:

a 戴尔代表着戴尔与EMC的合并收入。

b 由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

* 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

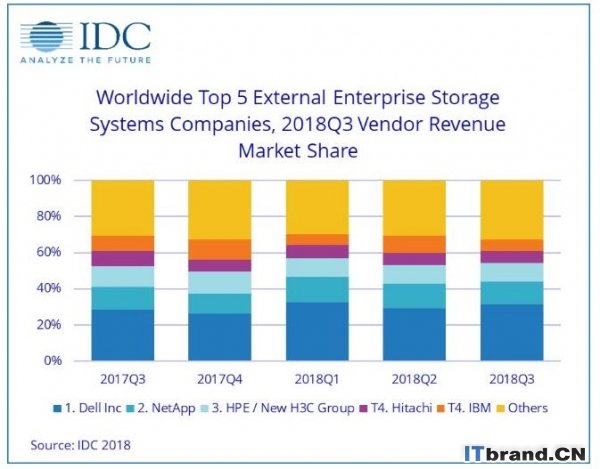

外部企业存储系统厂商结果

该季度戴尔是最大的外部企业存储系统供应商,占全球收入的31.3%,NetApp以12.8%的收入份额位列第二,HPE/新华三位列第三,收入份额为10.4%,日立和IBM分别以6.4%和6.2%的市场份额并列第四。

注释:

a 戴尔代表着戴尔与EMC的合并收入。

b 由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

* 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

闪存存储系统亮点

该季度全闪存阵列(AFA)市场收入超过21.5亿美元,同比增长39.3%。混合闪存阵列(HFA)市场收入略高于26亿美元,同比增长16.0%。